Photo sélectionnée sur Esperoo ©, notre source privilégiée pour des images libres de droits.

Optimiser sa paie

10 min

Heures complémentaires 2026 : calcul, majoration et gestion

Mannoubia CHAKROUN • Mis à jour le 24 avril 2026

Copier le lien

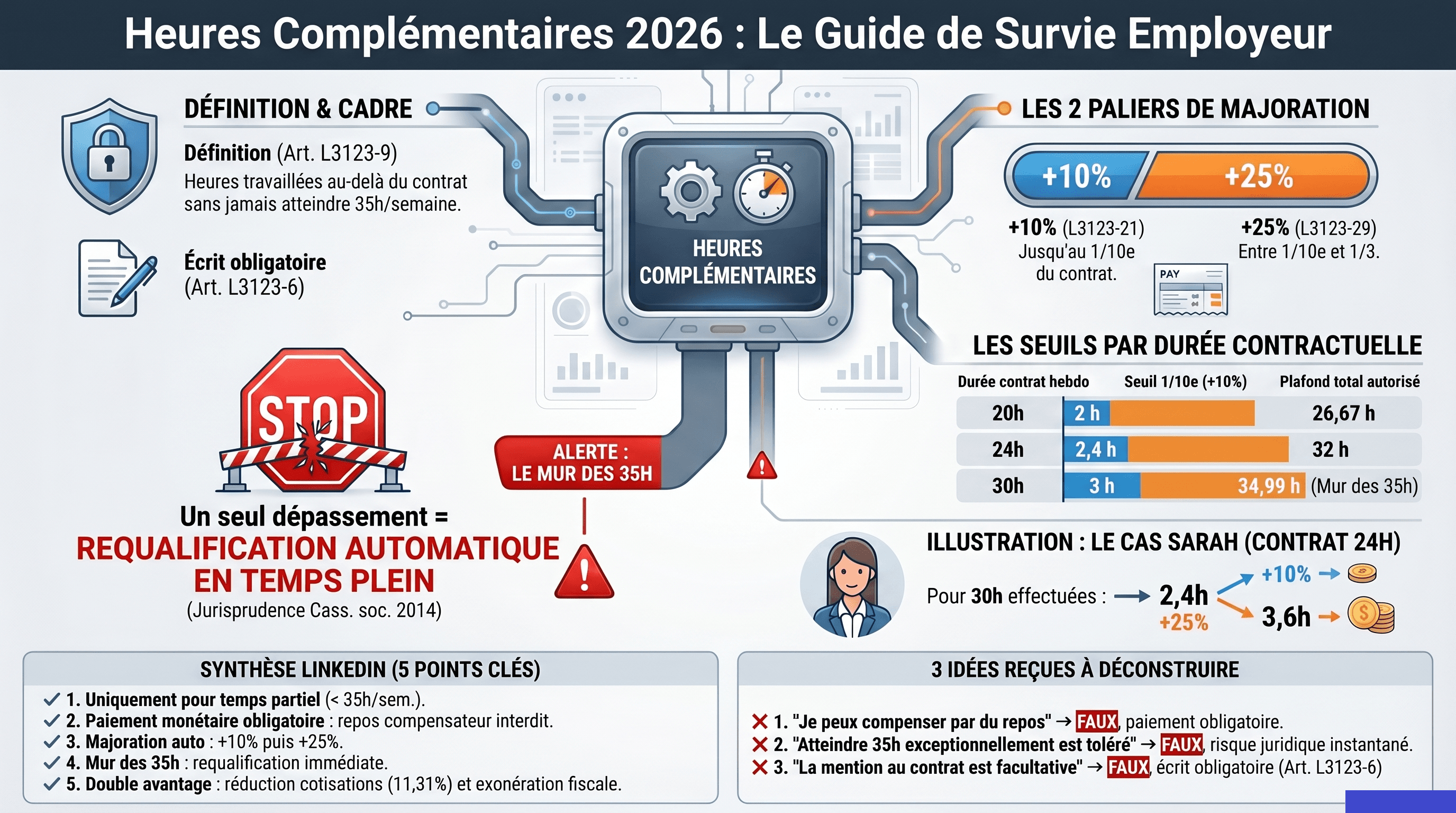

Les heures complémentaires sont les heures effectuées par un salarié à temps partiel au-delà de la durée prévue à son contrat, sans jamais atteindre 35 heures par semaine.

Elles sont majorées à 10 % jusqu'au 1/10e de la durée contractuelle, puis à 25 % jusqu'au 1/3 — seuil à ne jamais dépasser, sous peine de requalification du contrat en temps plein.

Un coup de bourre, un collègue malade, et voilà que vous demandez à votre salarié à temps partiel de prolonger sa journée. Une heure de plus, puis deux.

Sur le moment, vous gérez. Sauf que, sans le savoir, vous venez d'enclencher un mécanisme juridique précis, encadré au cordeau. Et mal maîtrisé, c'est un terrain miné : erreurs de paie, litiges aux Prud'hommes, tensions internes, confiance qui s'effrite.

Ce guide vous donne tout : calcul des heures complémentaires palier par palier, taux de majoration heures complémentaires, cotisations sociales, exonération fiscale, obligations employeur, alternative de l'avenant "complément d'heures" et les cas pratiques à ne pas rater en 2026.

On vous montrera aussi, à la fin, comment Esperoo automatise tout ce que vous venez de lire — pour que votre gestion des heures complémentaires reste un non-événement.

Qu'est-ce qu'une heure complémentaire ? Définition

Une heure complémentaire est une heure de travail effectuée par un salarié à temps partiel au-delà de la durée prévue dans son contrat, sans jamais porter la durée totale à 35 heures hebdomadaires (art. L3123-9 du Code du travail).

Concrètement, si votre salarié est embauché 24h par semaine et qu'il en fait 26, ces 2 heures de plus sont des heures complémentaires. Pas des heures sup'. Pas du rab'. Pas de la "bonne volonté".

Définition rapide — à retenir

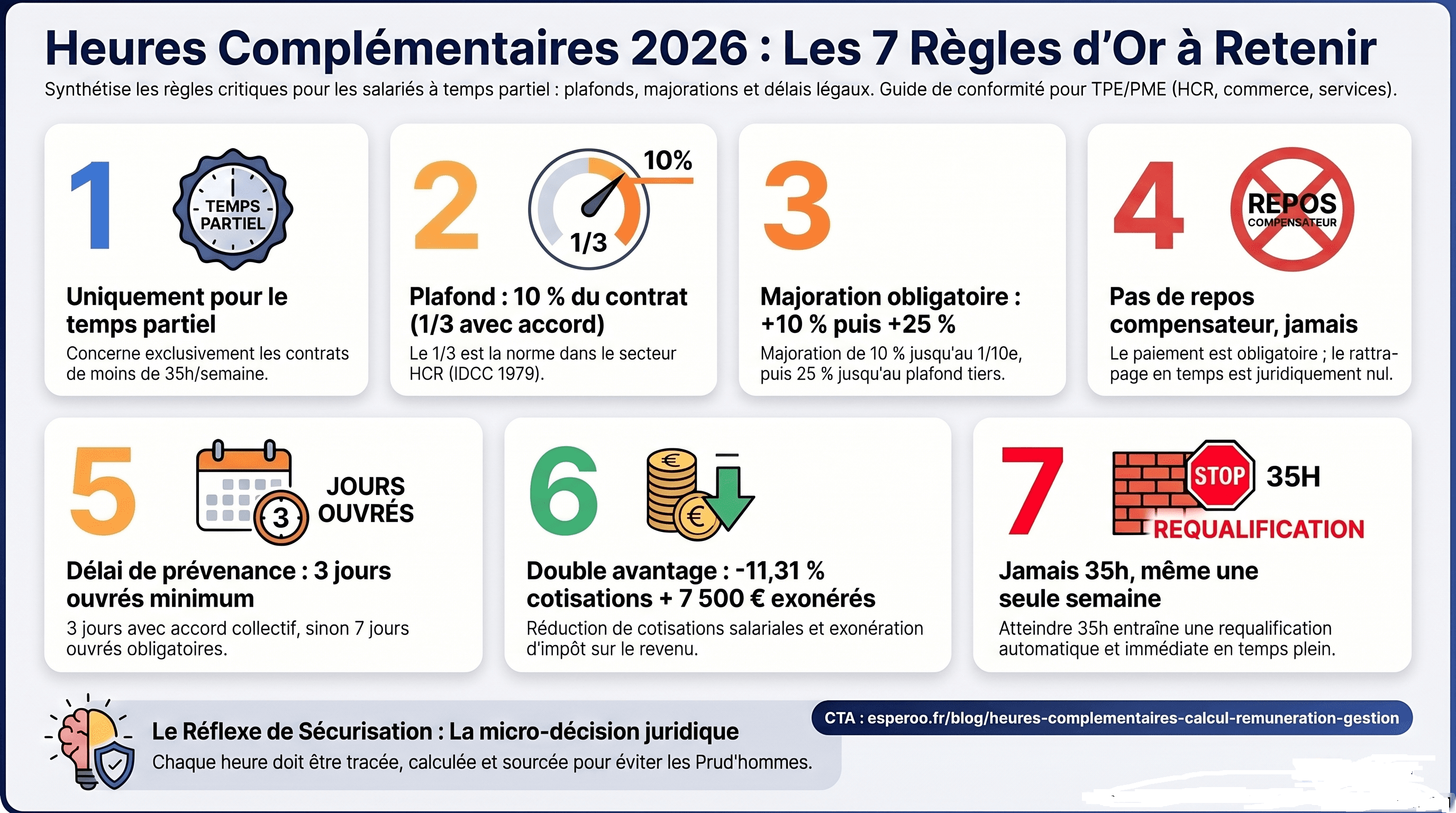

- Qui ? Uniquement les salariés à temps partiel (< 35h/semaine)

- Quoi ? Les heures travaillées au-delà du contrat, sans franchir 35h

- Combien ? Plafond de 10 % du contrat, porté à 1/3 avec accord collectif

- Payées comment ? Majoration obligatoire de +10 % puis +25 %

- Récupérables ? Non, jamais. Paiement obligatoire, pas de repos compensateur

Le hic ? Beaucoup d'employeurs confondent encore les heurs complémentaires avec les heures supplémentaires, qui concernent les temps pleins.

Ce sont pourtant deux régimes juridiques distincts, avec des paliers, des majorations et des conséquences différentes. Mélanger les deux, c'est la porte ouverte aux rappels de salaire et aux contrôles URSSAF.

Si vous cherchez une explication détaillée, sans jargon, avec des exemples concrets, consultez notre guide complet sur les heures complémentaires vs heures supplémentaires.

Règle d'or : le cumul « heures contractuelles + heures complémentaires » ne doit jamais atteindre 35 heures sur une semaine.

La Cour de cassation a tranché sans ambiguïté : dès qu'un salarié à temps partiel atteint la durée légale du travail — ne serait-ce qu'une seule semaine — son contrat est requalifié en temps plein à compter de cette première irrégularité (Cass. soc., 17 déc. 2014, n° 13-20.627).

Et la jurisprudence a confirmé depuis qu'un seul dépassement, même sur une semaine isolée, suffit à basculer le contrat (Cass. soc., 15 sept. 2021, n° 19-19.563).

Et là, on ne parle plus d'un simple ajustement de paie : c'est un recalcul rétroactif de la rémunération, des cotisations, et parfois même de l'ancienneté. La DGT et les Prud'hommes sont très clairs sur ce point.

Qui est concerné par les heures complémentaires ? Salariés et secteurs

Les heures complémentaires concernent tout salarié à temps partiel, qu'il soit en CDI ou en CDD, en entreprise privée ou dans la fonction publique contractuelle.

Le Code du travail s'applique par défaut, sauf si une convention collective prévoit des règles spécifiques — ce qui est souvent le cas.

Trois grands secteurs professionnels sont particulièrement concernés, et chacun a ses propres subtilités :

1. Le secteur HCR — Hôtels, Cafés, Restaurants (IDCC 1979)

C'est probablement le terrain de jeu n°1 des heures complémentaires. La convention collective HCR autorise le plafond étendu à 1/3 de la durée contractuelle, contre 1/10e par défaut ailleurs.

Un serveur embauché 24h peut donc légalement monter jusqu'à 32h certaines semaines — sans jamais toucher au 35h interdit.

Pourquoi ? Parce que le secteur vit au rythme des coups de feu, et la flexibilité est un élément structurel.

Mais attention, cette flexibilité se paie au prix fort sur la fiche de paie : majoration dès la première heure, alertes à programmer sur les plafonds, traçabilité irréprochable.

2. Les services à la personne et l'aide à domicile

Aides à domicile, auxiliaires de vie, assistantes maternelles employées par un particulier, agents de propreté chez les familles… Ce sont des métiers quasi-exclusivement à temps partiel, avec des plannings éclatés entre plusieurs bénéficiaires.

Les heures complémentaires y sont monnaie courante — et souvent mal tracées.

3. La fonction publique territoriale (FPT) et le secteur public

Les agents contractuels à temps non complet peuvent effectuer des heures complémentaires, dans un cadre fixé par le décret n° 91-155 du 6 février 1991 (art. 6-quinquies).

Le plafond reste d'un tiers de la durée contractuelle, avec des modalités de calcul propres aux collectivités. Les titulaires à temps partiel, eux, relèvent d'un régime différent (les heures supplémentaires "allouées" aux titulaires).

4. Autres secteurs à forte exposition

Le commerce de détail, la boulangerie, les pharmacies et les activités saisonnières sont également concernés dès lors qu'ils emploient du temps partiel — ce qui est quasi-systématique.

Chiffre à retenir : selon la DARES, environ 4 millions de salariés français travaillent à temps partiel en 2024, soit 17,4 % de l'ensemble des salariés.

77 % sont des femmes. Le tertiaire concentre 19,8 % de temps partiel dans ses effectifs.

Autant dire que les heures complémentaires ne sont pas un sujet de niche : c'est un sujet de paie courant, qui touche potentiellement 1 salarié sur 5 dans votre entreprise.

Pour un employeur, la question n'est donc pas "est-ce que les heures complémentaires me concernent ?" — si vous avez un seul salarié à temps partiel dans vos effectifs, c'est oui.

La vraie question, c'est : "Est-ce que je les calcule, trace et paie correctement ?"

Et c'est précisément là qu'on va aller maintenant.

Comment calculer les heures complémentaires ? Règles et paliers

Le calcul des heures complémentaires repose sur deux paliers de majoration fixés par l'article L3123-29 du Code du travail : +10 % jusqu'au 1/10e de la durée contractuelle, +25 % au-delà, dans la limite du 1/3.

Et c'est précisément là que 90 % des erreurs se produisent. Non pas parce que la règle est compliquée, mais parce qu'elle est appliquée à la main, sur des tableurs bricolés.

Résultat : une heure complémentaire oubliée par-ci, un palier mal appliqué par-là, et c'est la fiche de paie qui part en vrille.

Le calcul des heures complémentaires n'est pas une addition. C'est une opération à étages : d'abord les heures contractuelles au taux normal, puis les heures du premier palier à +10 %, puis — s'il y a lieu — les heures du second palier à +25 %.

Palier 1 : la majoration de 10 % (jusqu'au 1/10e)

Les heures complémentaires effectuées dans la limite de 1/10e de la durée contractuelle sont payées avec une majoration minimale de 10 %. C'est le plancher légal.

Un accord de branche peut prévoir un taux différent, mais jamais inférieur à 10 % (art. L3123-21 du Code du travail).

Comment calculer le seuil du 1/10e ?

On prend la durée hebdomadaire prévue au contrat, on la divise par 10. C'est tout.

- Contrat de 24h → seuil = 2,4 heures

- Contrat de 28h → seuil = 2,8 heures

- Contrat de 30h → seuil = 3 heures

En-dessous de ce seuil, chaque heure complémentaire est payée à 110 % du taux horaire brut.

Exemple concret — Palier 1

Salariée à 20h/semaine, payée au SMIC (12,02 € brut/h en 2026). Cette semaine, elle fait 22h.

- Seuil du 1/10e : 20 × 1/10 = 2 heures

- Les 2 heures complémentaires tombent sous le palier 1

- Taux horaire majoré : 12,02 € × 1,10 = 13,22 €

- Rémunération des heures complémentaires : 2 × 13,22 € = 26,44 €

- Total semaine : (20 × 12,02 €) + 26,44 € = 240,40 € + 26,44 € = 266,84 € bruts

Sans majoration, les 2 heures auraient été payées 24,04 €. La majoration coûte donc 2,40 € supplémentaires à l'employeur pour la semaine. Rien de dramatique… tant qu'on reste dans le palier 1.

Palier 2 : la majoration de 25 % (du 1/10e au 1/3)

Au-delà du 1/10e, et dans la limite de 1/3 de la durée contractuelle, toutes les heures complémentaires basculent à une majoration de 25 % (art. L3123-29 du Code du travail).

Comme pour le palier 1, un accord de branche peut fixer un taux différent, mais il ne peut pas descendre en dessous de 10 %.

Important : on n'applique pas 25 % à toutes les heures complémentaires dès qu'on dépasse le 1/10e.

On fait deux calculs distincts : les heures comprises entre 0 et le 1/10e restent à +10 %, et seules les heures au-delà du 1/10e sont à +25 %.

Le seuil du 1/3, lui, est infranchissable sans accord collectif (et même avec, il ne peut jamais porter la durée totale à 35h — la jurisprudence l'a tranché dans l'arrêt Cass. soc., 17 déc. 2014 vu plus haut).

Exemple concret — Paliers 1 + 2

Même salariée à 20h/semaine au SMIC (12,02 €). Cette semaine, elle fait 25h, soit 5 heures complémentaires.

Étape 1 — Heures du palier 1 (+10 %)

- Seuil du 1/10e = 2 heures

- Taux majoré : 12,02 € × 1,10 = 13,22 €

- Rémunération : 2 × 13,22 € = 26,44 €

Étape 2 — Heures du palier 2 (+25 %)

- Heures au-delà du 1/10e : 5 − 2 = 3 heures

- Taux majoré : 12,02 € × 1,25 = 15,03 €

- Rémunération : 3 × 15,03 € = 45,08 €

Étape 3 — Total à payer

- Heures contractuelles : 20 × 12,02 € = 240,40 €

- Palier 1 : 26,44 €

- Palier 2 : 45,08 €

- Total brut semaine : 311,92 €

Sans majoration, les 5 heures auraient été payées 60,10 €. Avec la double majoration, elles sont payées 71,52 €.

Soit un surcoût de 11,42 € par semaine et par salarié — et ça grimpe vite quand on multiplie par 15 salariés et 52 semaines.

Vous voyez où ça pique : sur une équipe de 15 temps partiels, une mauvaise gestion des heures complémentaires représente facilement 8 000 à 10 000 € de rappels de salaire par an si elle dérape devant les Prud'hommes.

Pas pour faire peur, mais juste pour calibrer l'enjeu.

Tableau récapitulatif des seuils par durée contractuelle

Pour vous éviter le calcul mental des heures complémentaires, voici les seuils applicables aux durées de contrat les plus courantes :

Dès que la durée contractuelle atteint 28h ou plus, le plafond théorique du 1/3 dépasse les 35 heures.

Dans ce cas, c'est la durée légale qui prime : le total ne peut jamais atteindre 35h, sous peine de requalification automatique du contrat en temps plein.

Ce point échappe encore à beaucoup d'employeurs qui raisonnent "palier légal" sans se rappeler que le seuil des 35h est un mur, pas un objectif.

Cas pratique : calcul pas-à-pas sur une fiche de paie

Prenons un exemple complet, tel qu'il apparaît sur un bulletin de paie réel.

Contexte : Sarah est serveuse dans un restaurant (secteur HCR, donc plafond étendu à 1/3 autorisé par la CCN HCR — IDCC 1979).

Son contrat prévoit 24 heures par semaine, payées au SMIC (12,02 € brut/h en 2026). Sur une semaine chargée, elle effectue 30 heures — soit 6 heures complémentaires.

Étape 1 — Vérifier que le seuil des 35h n'est pas atteint

- 24h + 6h = 30h → Sous la barre des 35h, OK !

Étape 2 — Identifier les paliers

- Seuil 1/10e : 24 × 1/10 = 2,4 h

- Seuil 1/3 : 24 × 1/3 = 8 h

- 6 heures complémentaires réparties en : 2,4 h au palier 1 (+10 %) et 3,6 h au palier 2 (+25 %)

Étape 3 — Calculer chaque ligne

Étape 4 — Vérifier ce qui DOIT figurer sur le bulletin

Sur la fiche de paie de Sarah, les trois lignes doivent apparaître distinctement (art. R3243-1 du Code du travail) :

- Ligne "Heures normales" : 24 h × 12,02 €

- Ligne "Heures complémentaires à 10 %" : 2,4 h × 13,22 €

- Ligne "Heures complémentaires à 25 %" : 3,6 h × 15,03 €

Une fiche de paie qui regroupe tout sous une seule ligne "heures" est non conforme. Le salarié peut la contester, le contrôle URSSAF peut la redresser.

Et en cas de litige, l'absence de distinction claire est interprétée par les Prud'hommes comme une présomption de sous-paiement (article L8221-5 du Code du travail).

Le piège classique de la fin de mois : beaucoup d'employeurs calculent la rémunération des heures complémentaires sur une base mensuelle plutôt qu'hebdomadaire, pensant compenser une semaine chargée par une semaine creuse.

C'est illégal — sauf mention expresse du contrat prévoyant une durée mensuelle, auquel cas le seuil du 1/10e s'applique alors au mois.

Voilà pour la mécanique. Sur le papier, rien d'insurmontable. En pratique, avec 15 salariés à temps partiel, des plannings qui bougent et des seuils différents pour chaque contrat, on arrive vite aux limites d'Excel.

Vous en êtes encore à calculer les paliers sur Excel ?

Esperoo détecte les seuils critiques, alerte avant tout dépassement des 35h et archive 5 ans de preuves pour l'URSSAF.

Mais avant de parler d'outils, il reste un point crucial : les cotisations sociales et l'exonération fiscale sur ces heures complémentaires.

Parce qu'elles ne sont pas traitées comme des heures normales en paie — et c'est une excellente nouvelle pour le salarié.

Cotisations sociales et exonération fiscale des heures complémentaires

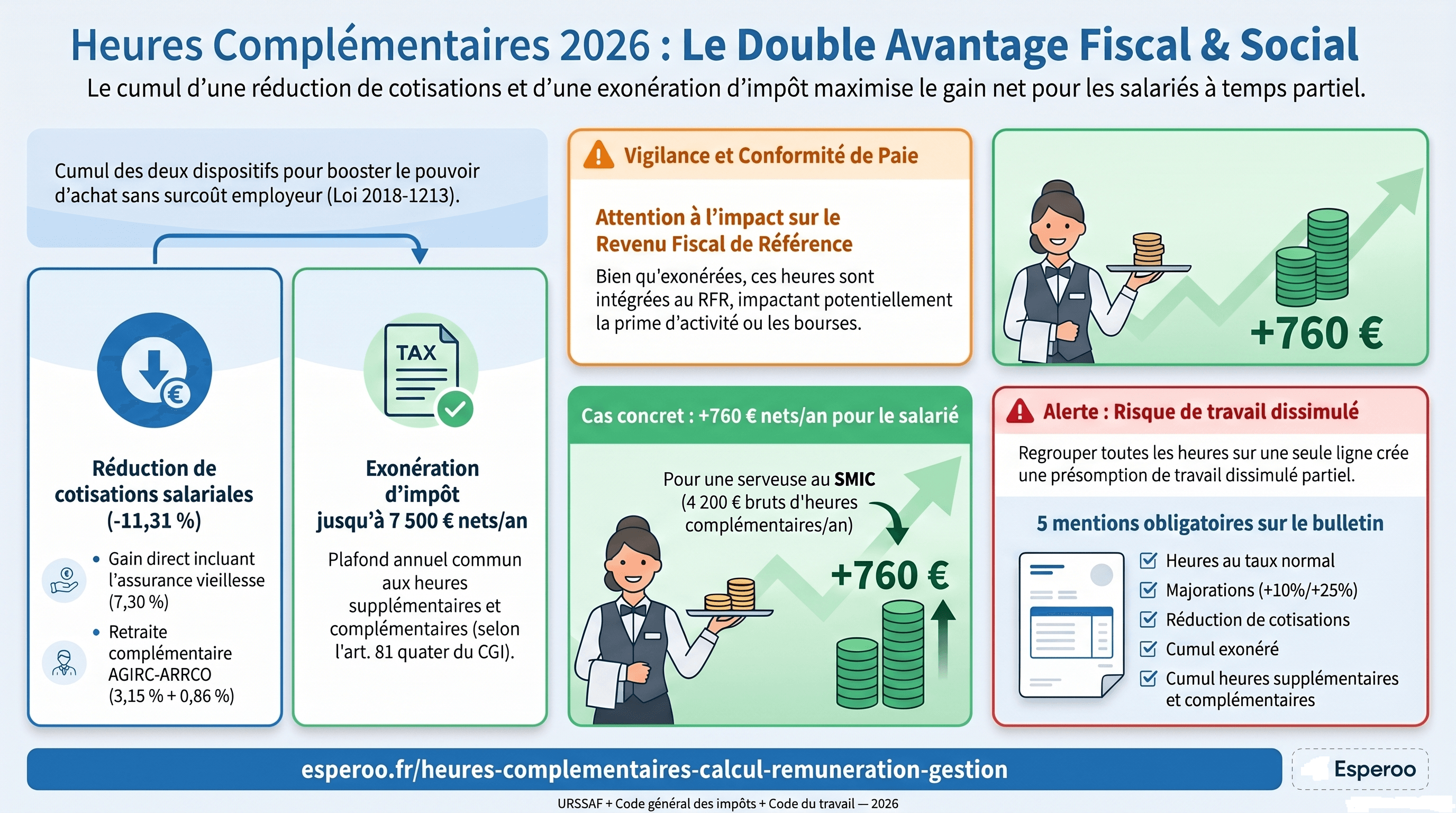

Les heures complémentaires bénéficient de deux avantages majeurs : une réduction de cotisations salariales pouvant aller jusqu'à 11,31 % et une exonération d'impôt sur le revenu dans la limite de 7 500 € nets par an (loi n° 2018-1213 du 24 décembre 2018 portant mesures d'urgence économiques et sociales).

Deux mécanismes distincts, qui se cumulent, et qui changent concrètement la paie du salarié à temps partiel. Pourtant, c'est l'un des points les plus mal traités en pratique : beaucoup d'employeurs — et même certains logiciels de paie — oublient d'appliquer ces exonérations.

Les deux avantages en bref

1. Réduction de cotisations salariales (11,31 % max)

Depuis le 1er janvier 2019, les heures complémentaires ouvrent droit à une réduction des cotisations salariales d'assurance vieillesse et de retraite complémentaire, plafonnée à 11,31 % de la rémunération brute (majoration incluse).

Ce taux correspond à la somme de trois cotisations : assurance vieillesse (7,30 %) + retraite complémentaire AGIRC-ARRCO (3,15 %) + contribution d'équilibre général (0,86 %).

2. Exonération d'impôt sur le revenu (7 500 € nets/an)

Les heures complémentaires sont exonérées d'impôt sur le revenu dans la limite de 7 500 € nets imposables par an et par salarié.

Ce plafond est commun aux heures supplémentaires et complémentaires : un salarié qui cumule les deux en cours d'année ne bénéficie pas de deux plafonds.

Point de vigilance : même exonérées d'impôt, les heures complémentaires sont intégrées au Revenu Fiscal de Référence (RFR) — ce qui peut impacter l'éligibilité à la prime d'activité, aux bourses scolaires ou aux tarifs de crèche.

Pour aller plus loin → Découvrez notre guide complet sur les cotisations sociales et l'exonération fiscale des heures complémentaires 2026

Voilà pour le volet social et fiscal. Sur le papier, c'est un vrai levier d'attractivité RH pour fidéliser les salariés à temps partiel : un gain net + un gain d'impôt, tous les mois, sans que l'employeur ait à mettre la main à la poche.

Encore faut-il que le bulletin de paie soit correctement paramétré — et que les heures soient correctement tracées.

Ce qui nous amène aux obligations précises de l'employeur.

Obligations de l'employeur pour les heures complémentaires : délai, contrat, limites

Les heures complémentaires ne peuvent être imposées au salarié que si trois conditions cumulatives sont remplies : leur possibilité est expressément prévue au contrat, le délai de prévenance est respecté, et les seuils légaux ne sont pas franchis.

Aucune de ces trois conditions n'est négociable à l'oral. Chacune relève de l'ordre public social. C'est d'ailleurs sur ces obligations formelles que la plupart des contentieux Prud'hommes se gagnent — ou se perdent.

Un contrat mal rédigé, un délai non respecté, un planning changé par SMS la veille (changement de planning abusif) : chacun de ces écarts peut justifier un refus du salarié — et cumulés, ils ouvrent la voie à la requalification.

Les 3 obligations en bref

1. Délai de prévenance minimum

- 3 jours ouvrés en présence d'un accord collectif (convention ou accord de branche étendu)

- 7 jours ouvrés à défaut d'accord (art. L3123-24 et L3123-31 du Code du travail).

En-dessous du délai minimum applicable, le salarié peut refuser sans qu'on puisse lui reprocher une faute (art. L3123-10 du Code du travail).

2. Mention obligatoire au contrat de travail

Le contrat à temps partiel doit obligatoirement mentionner par écrit les limites dans lesquelles des heures complémentaires peuvent être effectuées (art. L3123-6 du Code du travail).

À défaut : présomption de contrat à temps plein avec charge de la preuve inversée (Cass. soc., 9 janv. 2013, n° 11-16.433 — jurisprudence constante depuis des années).

3. Règle des 12 semaines

Si l'horaire moyen accompli dépasse de 2 heures/semaine la durée contractuelle pendant 12 semaines consécutives (ou 12 semaines sur 15), le contrat est automatiquement modifié à la hausse avec préavis de 7 jours (art. L3123-13 du Code du travail).

Pour aller plus loin → Consultez notre guide dédié aux obligations de l'employeur sur les heures complémentaires (délai, contrat, 12 semaines)

Ces trois obligations constituent le socle de sécurisation juridique des heures complémentaires. Les respecter, c'est protéger l'entreprise des contentieux. Les ignorer, c'est offrir au salarié un dossier Prud'hommes déjà construit.

Mais il existe une alternative moins coûteuse et plus souple que les heures complémentaires classiques : l'avenant "complément d'heures", prévu par l'article L3123-22 du Code du travail.

Alternative : l'avenant "complément d'heures"

L'avenant "complément d'heures" permet d'augmenter temporairement la durée de travail d'un salarié à temps partiel, sur une période définie, sans appliquer les majorations de 10 % ou 25 % des heures complémentaires (art. L3123-22 du Code du travail).

Concrètement : là où chaque heure complémentaire coûte +10 % à +25 % à l'employeur, le complément d'heures par avenant fait travailler le salarié sur une durée plus longue au taux normal pendant la période couverte.

Pour un pic saisonnier en HCR, un remplacement temporaire ou un surcroît d'activité identifié, c'est souvent le levier le plus efficace en paie — à condition d'en respecter les règles strictes.

Le mécanisme en bref

Un avenant écrit redéfinit temporairement la durée contractuelle.

Exemple : une serveuse HCR à 24h/semaine signe un avenant la portant à 30h pour tout le mois d'août. Les 6 heures supplémentaires sont payées au taux normal (12,02 €/h), sans majoration. Le 1er septembre, elle repasse automatiquement à 24h.

3 conditions impératives :

- Un accord collectif doit l'autoriser (convention ou accord de branche étendu — HCR, propreté, commerce de détail non alimentaire, animation, sport notamment).

- L'accord explicite du salarié est indispensable — pas de rétroactivité possible.

- Plafond légal : 8 avenants par an et par salarié maximum (hors remplacement d'un absent nommément désigné).

La limite cruciale depuis 2022

Un avenant complément d'heures ne peut JAMAIS porter la durée du travail à 35h ou plus, même avec l'accord du salarié, même si la convention collective l'autorise (Cass. soc. 21 sept. 2022, n° 20-10.701, publié au Bulletin).

Le calcul à faire avant de choisir

Sur 4 semaines × 6 heures supplémentaires = 24 heures totales :

- Heures complémentaires (+10 %) : 24h × 13,22 € = 317,28 € bruts

- Avenant complément d'heures : 24h × 12,02 € = 288,48 € bruts

Économie employeur : ~29 € sur 4 semaines par salarié. Sur une équipe de 10 salariés sur 3 mois, c'est près de 1 000 € d'économies — suffisant pour justifier la démarche.

Avenant ou heures complémentaires : règle d'arbitrage

- Besoin ponctuel et imprévu → Heures complémentaires (flexibilité)

- Pic prévisible sur plusieurs semaines → Avenant complément d'heures (économie sur la paie)

- Remplacement d'un absent nommément désigné → Avenant (hors quota des 8/an)

- Dépassement durable (> 12 semaines) → Modification définitive du contrat

- Besoin > 35h/semaine → CDI à temps plein obligatoire

Pour aller plus loin → Tout sur l'avenant complément d'heures : mentions obligatoires, heures au-delà de l'avenant majorées à +25 %, modèle d'avenant à télécharger, secteurs concernés.

Maîtriser les heures complémentaires ne suffit pas : savoir quand basculer sur l'avenant complément d'heures est un levier d'optimisation RH que la majorité des employeurs sous-exploitent.

À intégrer dans votre checklist de gestion des temps partiels !

Reste maintenant un autre pilier essentiel : que risque l'employeur en cas de non-respect des règles ?

Risques et sanctions si heures complémentaires non payées ou mal majorées

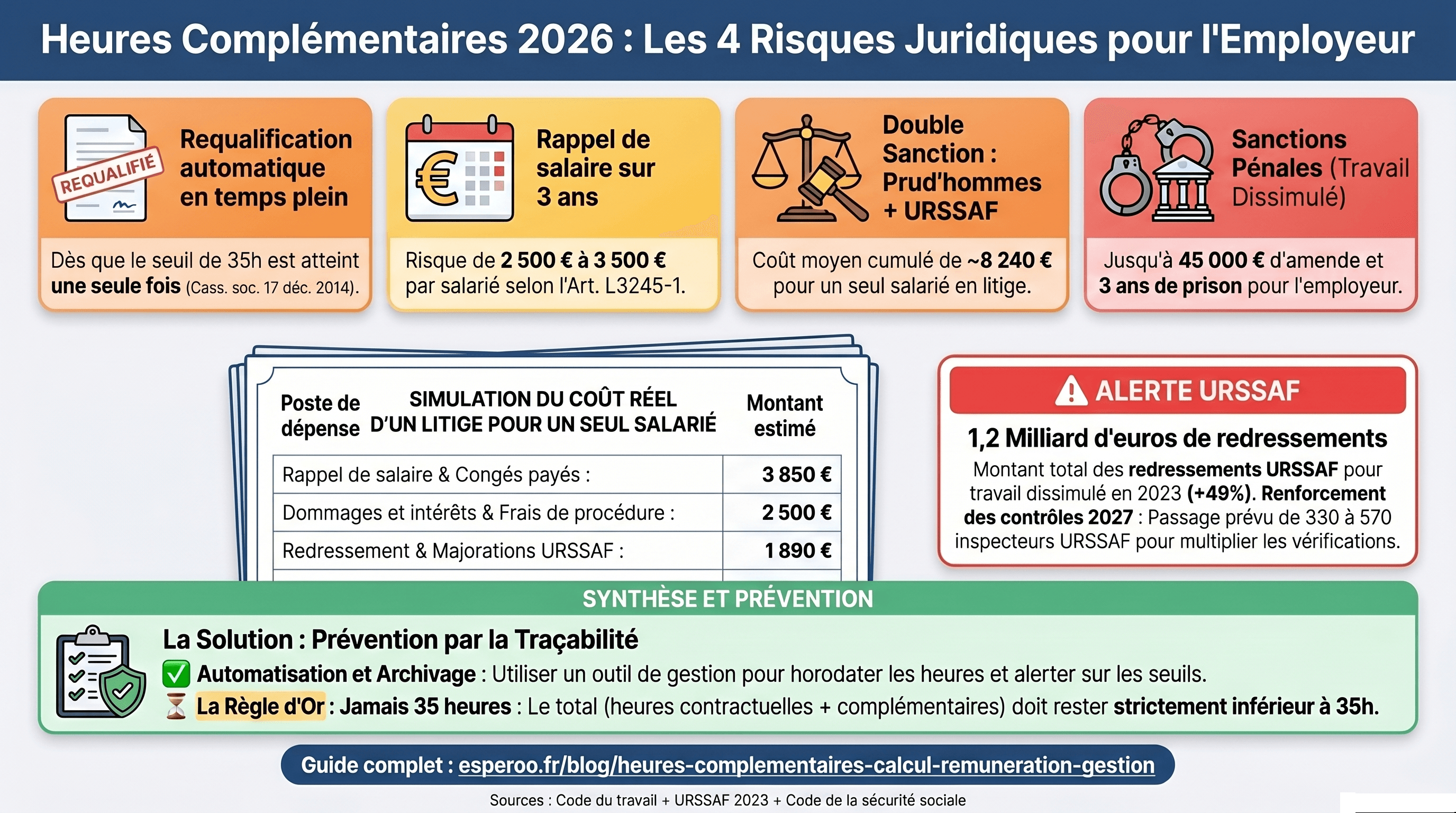

Une mauvaise gestion des heures complémentaires expose l'employeur à quatre risques cumulatifs : requalification du contrat en temps plein, rappel de salaire sur 3 ans, redressement URSSAF majoré, et dans les cas les plus graves, sanctions pénales pour travail dissimulé.

Ces risques ne sont pas théoriques, ils se concrétisent chaque année dans des milliers de contentieux Prud'hommes et de contrôles URSSAF.

Pris isolément, ils font mal. Cumulés — et ils le sont souvent — ils mettent une TPE en péril.

Requalification du contrat en temps plein

Dès que la durée légale de 35h est atteinte (même une seule semaine), le contrat bascule automatiquement en temps plein à compter de la première irrégularité.

Conséquences directes pour l'employeur :

- Recalcul du salaire sur la base d'un temps plein (35h) rétroactivement

- Régularisation des cotisations sociales correspondantes

- Perte éventuelle des aides et exonérations spécifiques au temps partiel

- Rappel de salaire, congés payés recalculés, et ancienneté recomptée pour le salarié

Rappel de salaire et prescription triennale

Le salarié dispose de 3 ans à compter de l'exigibilité de chaque créance salariale pour réclamer le paiement des heures complémentaires non payées ou mal majorées (art. L3245-1 du Code du travail).

Ce que cela signifie concrètement :

- La prescription est glissante : un salarié qui agit en avril 2026 peut réclamer des rappels jusqu'en avril 2023.

- Le montant réclamé inclut : les heures complémentaires impayées + les majorations oubliées (10 % / 25 %) + les congés payés afférents + d'éventuels dommages et intérêts.

- Sur 3 ans, pour un seul salarié à 4h/semaine d'heures complémentaires oubliées au SMIC, la note dépasse facilement 2 500 à 3 500 € — et 10 fois plus pour une équipe complète.

Sanctions Prud'hommes et redressement URSSAF

Deux juridictions, deux risques distincts, souvent combinés.

Aux Prud'hommes, le salarié qui démontre le non-paiement de ses heures complémentaires obtient généralement gain de cause : la jurisprudence est constante en sa faveur depuis des années.

Et quand le contrat est mal rédigé (pas de mention des limites d'heures complémentaires, absence d'écrit, etc.), c'est à l'employeur de prouver qu'il n'a pas commis de faute.

À l'URSSAF, le contrôle peut intervenir indépendamment d'un contentieux prud'homal.

Si l'inspecteur constate que les cotisations sur les heures complémentaires n'ont pas été correctement versées, il redresse l'employeur sur les 3 dernières années, avec majorations de retard de 5 % + pénalités journalières de 0,2 % (abaissées à 0,1 % en cas de paiement sous 30 jours).

Cumul typique d'une affaire qui dérape

- Rappel de salaire Prud'hommes : 3 500 €

- Congés payés afférents (10 %) : 350 €

- Dommages et intérêts : 1 500 €

- Article 700 (frais de procédure) : 1 000 €

- Redressement URSSAF sur les mêmes heures : 1 800 €

- Majoration URSSAF (5 %) : 90 €

Total pour UN salarié : ~8 240 €. Multiplié par une équipe, l'addition explose.

Travail dissimulé : sanctions pénales

Le fait de faire figurer intentionnellement sur le bulletin de paie un nombre d'heures inférieur à celui réellement effectué constitue le délit de travail dissimulé par dissimulation d'emploi salarié (art. L8221-5 du Code du travail).

C'est le scénario le plus grave !

Attention au mot-clé : l'infraction est constituée dès que le caractère intentionnel de l'omission est démontré. Un oubli ponctuel peut s'expliquer.

Une pratique récurrente, documentée, qui bénéficie structurellement à l'employeur, est en général qualifiée d'intentionnelle par les juges — même sans preuve d'un choix délibéré.

Les sanctions cumulent trois niveaux :

1. Sanctions pénales (art. L8224-1 CT) :

- Personne physique : jusqu'à 3 ans d'emprisonnement et 45 000 € d'amende (5 ans / 75 000 € en circonstances aggravantes)

- Personne morale : jusqu'à 225 000 € d'amende, exclusion des marchés publics, affichage du jugement, fermeture d'établissement

2. Majoration URSSAF aggravée (art. L243-7-7 CSS) :

- +25 % sur le montant du redressement (au lieu des 5 % habituels)

- +40 % en circonstances aggravantes (bande organisée, mineur, personne vulnérable)

- +45 % en cas de récidive dans les 5 ans

- Prescription portée à 5 ans (au lieu de 3), avec annulation rétroactive des exonérations dont l'entreprise a bénéficié

3. Indemnité forfaitaire au salarié (art. L8223-1 CT) :

- 6 mois de salaire forfaitaire dus au salarié victime, en plus des rappels

- Versée même si la relation de travail s'est terminée normalement

Le chiffre qui fait mal : en 2023, les redressements URSSAF pour travail dissimulé ont franchi la barre symbolique du 1,2 milliard d'euros en France, en hausse de +49 % sur un an.

Et le plan gouvernemental prévoit 570 inspecteurs URSSAF d'ici 2027, contre 330 aujourd'hui. Les contrôles vont se multiplier, pas diminuer.

Quatre risques, une seule cause racine : l'absence de traçabilité rigoureuse des heures réellement travaillées.

Un planning bricolé sur Excel, un relevé d'heures signé a posteriori, un bulletin de paie qui ne détaille pas les majorations — chacun de ces écarts isolé suffit à enclencher la mécanique.

La bonne nouvelle : ces risques se préviennent presque intégralement avec une gestion outillée du temps de travail.

C'est précisément le rôle d'Esperoo — et on vous montre comment plus loin dans ce guide.

Heures complémentaires et congés payés : quel impact ?

Les heures complémentaires n'ont aucun impact sur l'acquisition des congés payés (2,5 jours ouvrables par mois quel que soit le volume d'heures), mais elles entrent pleinement dans le calcul de l'indemnité de congés payés.

Trois règles à retenir.

1. Acquisition des congés payés : règle inchangée

Un salarié à temps partiel acquiert 2,5 jours ouvrables de congés par mois de travail effectif, exactement comme un salarié à temps plein (art. L3141-3 du Code du travail).

Concrètement, qu'il ait fait 24h contractuelles ou 30h avec 6h complémentaires sur le mois, il acquiert les mêmes 2,5 jours. L'acquisition dépend du temps de travail effectif en durée, pas du volume d'heures réalisées.

2. Indemnité de congés payés : les heures complémentaires entrent dans le calcul

C'est là que beaucoup d'employeurs se trompent. L'indemnité de congés payés se calcule selon deux méthodes comparées, et c'est la plus favorable au salarié qui s'applique (art. L3141-24 du Code du travail) :

- Méthode du 1/10e : indemnité = 10 % de la rémunération brute totale perçue sur la période de référence (1er juin N-1 → 31 mai N)

- Méthode du maintien de salaire : indemnité = salaire que le salarié aurait touché s'il avait travaillé

Les heures complémentaires et leurs majorations (10 % et 25 %) entrent dans les deux méthodes :

- Dans la méthode du 1/10e : elles sont intégrées à la rémunération brute annuelle utilisée comme base de calcul.

- Dans la méthode du maintien : elles sont prises en compte si le salarié les aurait effectuées pendant la période de congé (heures récurrentes, pics saisonniers prévus).

Conséquence directe : pour un salarié à temps partiel qui fait régulièrement des heures complémentaires, la méthode du 1/10e est presque toujours plus avantageuse — et c'est celle qui doit être retenue.

Illustration rapide

Sarah, à 24h/semaine au SMIC (12,02 €), a perçu sur l'année : 15 000 € de salaire de base + 1 200 € d'heures complémentaires majorées. Sa base 1/10e = 16 200 € × 10 % = 1 620 € d'indemnité pour 30 jours de CP.

Sans les heures complémentaires dans l'assiette : 1 500 € d'indemnité seulement. Différence : 120 € sur l'année, directement dans la poche du salarié — ou perdue s'il n'y fait pas attention.

3. Retraite et droits sociaux : oui, ça compte

Les heures complémentaires étant soumises à cotisations sociales (même avec la réduction de 11,31 %), elles génèrent des droits à retraite exactement comme le salaire de base.

Idem pour les droits à l'assurance maladie, au chômage, à la prévoyance : chaque heure complémentaire cotisée ouvre des droits proportionnels à la rémunération associée.

Le seul point de vigilance concerne le Revenu Fiscal de Référence (vu plus haut) : même exonérées d'impôt, les heures complémentaires comptent dans le RFR, ce qui peut impacter certaines aides sociales.

À connaître, pas à négliger.

En résumé : les heures complémentaires ne pénalisent pas le salarié sur ses droits à congés ou à retraite — au contraire, elles les boostent via l'indemnité de congés payés quand elles sont correctement intégrées en paie.

Pour l'employeur, c'est une ligne de plus à paramétrer sur le bulletin, mais une obligation qui ne souffre pas l'à-peu-près.

Après la mécanique légale, fiscale, sociale et contentieuse, il reste un dernier volet — et peut-être le plus concret : comment sécuriser tout ça au quotidien, sans y passer ses semaines ni s'exposer aux risques vus plus haut ?

Comment sécuriser la gestion des heures complémentaires ?

La quasi-totalité des contentieux heures complémentaires ont une cause unique : l'absence de preuve des heures réellement travaillées.

Pas une erreur de calcul. Pas une méconnaissance de la loi. Juste un relevé d'heures bricolé, un planning modifié à la volée, ou un bulletin de paie qui ne détaille pas les majorations.

Voici les 4 piliers qui protègent l'employeur et garantissent les droits du salarié.

1. Tracer les heures réellement travaillées (pas celles prévues)

Obligation légale rappelée par la jurisprudence : en cas de litige, c'est à l'employeur de prouver les horaires effectivement accomplis par le salarié.

Un planning prévisionnel ne suffit pas. Un relevé signé a posteriori non plus, s'il n'est pas horodaté.

Ce qui fait preuve :

- Pointeuse horaire ou badgeuse avec horodatage automatique

- Relevé d'heures signé quotidiennement (pas en fin de mois)

- Journal de connexion sur application RH, daté et conservé

2. Paramétrer des alertes sur les 3 seuils critiques

Les seuils légaux doivent être suivis en continu, pas vérifiés en fin de mois quand l'irrégularité est déjà là :

- Seuil du 1/10e : alerte quand le salarié approche de ce palier (bascule à +25 %)

- Seuil du 1/3 : alerte quand le salarié approche du plafond maximal autorisé

- Seuil des 35h : alerte bloquante avant tout dépassement (risque de requalification automatique)

Un suivi manuel sur Excel pour 10 salariés en plannings mouvants est, dans les faits, impossible à tenir dans la durée. Ce n'est pas une question de rigueur — c'est une limite structurelle du tableur.

3. Automatiser le calcul des majorations sur le bulletin

Le bulletin de paie doit distinguer clairement : heures contractuelles, heures complémentaires à +10 %, heures complémentaires à +25 %, réduction de cotisations salariales, cumul annuel exonéré.

Cinq lignes à paramétrer correctement, à chaque paie, pour chaque salarié à temps partiel.

Le calcul manuel de ces lignes est la première source d'erreurs identifiée dans les contrôles URSSAF et les contentieux prud'homaux.

L'automatisation ne fait pas "gagner du temps" — elle élimine un angle mort juridique.

4. Conserver les preuves sur 3 à 5 ans

La prescription triennale des rappels de salaire (et quinquennale en cas de travail dissimulé) impose de conserver :

- Tous les relevés d'heures signés

- Tous les bulletins de paie

- Tous les plannings avec leur historique de modifications

- Toutes les communications sur les heures complémentaires (notifications, avenants)

Un archivage numérique horodaté, centralisé et accessible en cas de contrôle est aujourd'hui le standard attendu par l'URSSAF et les Prud'hommes.

La logique Esperoo : de la traçabilité à la sérénité

Ces 4 piliers, Esperoo, notre logiciel gestion RH, les intègre dans un seul flux de gestion RH : pointeuse digitale qui horodate chaque heure, alertes automatiques sur les seuils, export paie qui détaille les majorations ligne par ligne, archivage conforme sur la durée de prescription.

Le résultat concret : vous passez d'une gestion manuelle où chaque heure complémentaire est un risque, à une gestion outillée où chaque heure est tracée, calculée et sécurisée — sans prise de tête.

Envie de voir ce que ça donne sur vos propres plannings ?

Prenez 20 minutes, demandez une démo Esperoo gratuite et découvrez pourquoi tant d'entreprises HCR, commerces et services à la personne ont déjà franchi le pas.

FAQ – Questions fréquentes sur les heures complémentaires (2026)

1. Qu'est-ce qu'une heure complémentaire et en quoi diffère-t-elle d'une heure supplémentaire ?

Une heure complémentaire est une heure effectuée par un salarié à temps partiel au-delà de la durée prévue à son contrat, sans jamais atteindre 35 heures par semaine. Une heure supplémentaire, elle, concerne les salariés à temps plein qui dépassent les 35 heures.

Ce sont deux régimes juridiques distincts : majorations différentes (+10 %/+25 % pour les heures complémentaires contre +25 %/+50 % pour les heures supplémentaires), plafonds différents, et surtout les heures complémentaires ne peuvent jamais être compensées par du repos — à la différence des heures supplémentaires.

2. Combien d'heures complémentaires un salarié à temps partiel peut-il faire maximum ?

Par défaut, un salarié peut effectuer des heures complémentaires dans la limite de 10 % de sa durée contractuelle. Ce plafond peut être porté à 1/3 si une convention collective ou un accord de branche l'autorise (comme dans le secteur HCR).

Dans tous les cas, le total des heures effectuées ne peut jamais atteindre 35h — sous peine de requalification automatique du contrat en temps plein.

3. Comment sont payées les heures complémentaires ?

Deux paliers de majoration obligatoires s'appliquent :

- +10 % pour les heures effectuées dans la limite de 1/10e de la durée contractuelle

- +25 % pour les heures effectuées entre le 1/10e et le 1/3

Ces taux sont des minimums légaux : un accord de branche peut prévoir un taux supérieur, jamais inférieur à 10 %.

4. Un salarié à temps partiel peut-il refuser de faire des heures complémentaires ?

Oui, dans trois cas précis : si les heures demandées dépassent les limites prévues au contrat, si le délai de prévenance de 3 jours ouvrés (ou 7 jours à défaut d'accord collectif) n'est pas respecté, ou si le contrat ne mentionne pas la possibilité d'effectuer des heures complémentaires.

5. Les heures complémentaires doivent-elles apparaître sur le bulletin de paie ?

Oui, obligatoirement, et sur des lignes distinctes : heures contractuelles au taux normal, heures complémentaires à +10 %, heures complémentaires à +25 % (le cas échéant), réduction de cotisations salariales, cumul annuel exonéré.

6. Les heures complémentaires sont-elles exonérées d'impôt sur le revenu ?

Oui, dans la limite de 7 500 € nets imposables par an et par salarié. Ce plafond est commun aux heures supplémentaires et complémentaires. Au-delà de 7 500 €, seule la fraction excédentaire devient imposable au barème progressif.

7. Peut-on remplacer le paiement des heures complémentaires par du repos compensateur ?

Non, jamais. Contrairement aux heures supplémentaires qui peuvent être compensées par un repos de remplacement, les heures complémentaires doivent obligatoirement être rémunérées avec leur majoration.

8. Quel délai de prévenance doit respecter l'employeur pour imposer des heures complémentaires ?

Le délai minimum est de 3 jours ouvrés en présence d'un accord collectif (convention ou accord de branche étendu), ou de 7 jours ouvrés.

Le délai se compte en jours ouvrés (samedis, dimanches et jours fériés exclus) et doit être notifié par écrit (email, planning, notification RH).

9. Les heures complémentaires comptent-elles pour la retraite ?

Oui, entièrement. Les heures complémentaires sont soumises à cotisations sociales (vieillesse, retraite complémentaire) comme le salaire de base, même avec la réduction de 11,31 %. Chaque heure complémentaire cotisée ouvre des droits proportionnels à la rémunération associée.

10. Que se passe-t-il si un salarié à temps partiel atteint 35 heures, même une seule semaine ?

Son contrat est automatiquement requalifié en temps plein à compter de la première irrégularité, sans exception.

En résumé : les 7 règles à retenir sur les heures complémentaires

Si vous ne devez retenir qu'un seul bloc de ce guide, ce sont ces 7 règles. Elles couvrent 95 % des situations rencontrées en gestion quotidienne des heures complémentaires — et évitent la quasi-totalité des contentieux.

Le réflexe à garder en tête

Chaque heure complémentaire est une micro-décision juridique : ai-je respecté le délai ? Ai-je vérifié le plafond ? Est-ce que le bulletin va l'afficher correctement ?

Tracée, calculée, sourcée : une heure complémentaire bien gérée est un non-événement. Mal gérée, elle devient un dossier Prud'hommes qui dort.

Avec Esperoo, ces 7 règles sont appliquées automatiquement — sans que vous ayez à y penser.

Récement publiés

Depuis le blog

Découvrez notre Blog RH sur le management des ressources humaines